L’Épargne Salariale : Un Avantage pour les Employés et les Entreprises

L’épargne salariale est un dispositif permettant aux salariés de se constituer une épargne avec l’aide de leur employeur. C’est un outil financier avantageux à la fois pour les employés et pour les entreprises.

Avantages pour les Employés :

- Épargne Facilitée : L’épargne salariale permet aux salariés de mettre de l’argent de côté chaque mois de manière automatique, ce qui facilite la constitution d’une épargne à long terme.

- Abondement de l’Employeur : Certaines entreprises proposent un abondement, c’est-à-dire qu’elles ajoutent un montant supplémentaire à l’épargne du salarié en fonction de ses versements, ce qui augmente le montant total épargné.

- Fiscalité Avantageuse : Les sommes versées dans le cadre de l’épargne salariale bénéficient souvent d’avantages fiscaux, ce qui permet aux salariés de maximiser leur épargne tout en réduisant leur impôt sur le revenu.

Avantages pour les Entreprises :

- Fidélisation des Employés : Proposer un dispositif d’épargne salariale attractif peut contribuer à fidéliser les employés et à renforcer leur engagement envers l’entreprise.

- Avantages Sociaux : L’épargne salariale est également un moyen pour les entreprises d’offrir des avantages sociaux supplémentaires à leurs salariés, renforçant ainsi leur attractivité sur le marché du travail.

- Bonification Fiscale : Les entreprises peuvent également bénéficier d’avantages fiscaux en proposant des dispositifs d’épargne salariale à leurs employés, ce qui peut constituer un avantage financier non négligeable.

Ainsi, l’épargne salariale est un outil bénéfique tant pour les employés que pour les entreprises. Elle favorise l’épargne à long terme et renforce la relation entre l’employeur et ses collaborateurs. Il est donc recommandé aux entreprises d’envisager la mise en place d’un tel dispositif pour valoriser et fidéliser leurs équipes.

Guide complet sur l’épargne salariale en Belgique : réponses aux 9 questions les plus fréquentes

- Qu’est-ce que l’épargne salariale et comment fonctionne-t-elle ?

- Quels sont les avantages pour les salariés de l’épargne salariale ?

- Comment bénéficier de l’abondement de l’employeur dans le cadre de l’épargne salariale ?

- Quelles sont les différentes formes d’épargne salariale disponibles en Belgique ?

- Quels sont les avantages fiscaux associés à l’épargne salariale pour les salariés ?

- Comment choisir le meilleur plan d’épargne salariale adapté à ma situation financière ?

- Est-il possible de récupérer son épargne salariale en cas de besoin ou lors du départ à la retraite ?

- Quelles sont les obligations des entreprises en matière d’information sur l’épargne salariale à leurs employés ?

- Comment suivre et gérer son épargne salariale efficacement pour optimiser ses revenus futurs?

Qu’est-ce que l’épargne salariale et comment fonctionne-t-elle ?

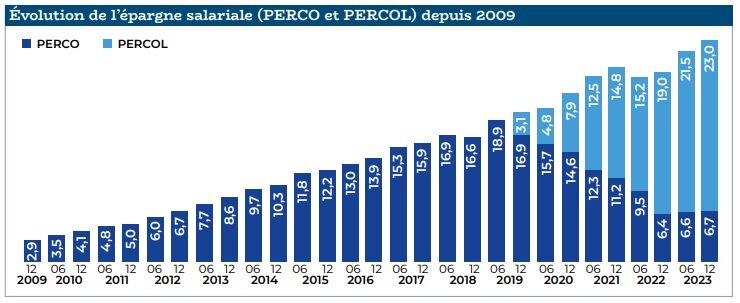

L’épargne salariale est un dispositif permettant aux salariés de mettre de l’argent de côté sur un compte dédié, généralement géré par leur entreprise. Ce système fonctionne en prélevant une partie du salaire du salarié pour l’investir dans des supports d’épargne tels que le Plan d’Epargne Entreprise (PEE) ou le Plan d’Epargne pour la Retraite Collectif (PERCO). Ces sommes sont souvent complétées par des contributions de l’employeur, appelées abondements. L’épargne ainsi constituée peut bénéficier d’avantages fiscaux et être disponible à terme, par exemple lors du départ à la retraite. Cela permet aux salariés de se constituer une épargne à moyen ou long terme dans des conditions avantageuses.

Quels sont les avantages pour les salariés de l’épargne salariale ?

Les avantages de l’épargne salariale pour les salariés sont multiples. Tout d’abord, ce dispositif leur permet de constituer une épargne de manière régulière et simplifiée, grâce à des versements automatiques prélevés sur leur salaire. En outre, certains employeurs proposent un abondement, augmentant ainsi le montant épargné par le salarié. De plus, les sommes placées dans le cadre de l’épargne salariale bénéficient généralement d’avantages fiscaux avantageux, offrant aux salariés la possibilité de faire fructifier leur épargne tout en réduisant leur charge fiscale.

Comment bénéficier de l’abondement de l’employeur dans le cadre de l’épargne salariale ?

Pour bénéficier de l’abondement de l’employeur dans le cadre de l’épargne salariale, il est généralement nécessaire de respecter certaines conditions définies par l’entreprise. Tout d’abord, le salarié doit adhérer au plan d’épargne proposé par son employeur et effectuer des versements réguliers selon les modalités prévues. Ensuite, l’employeur précise souvent un montant maximum d’abondement qu’il est prêt à verser en complément des sommes épargnées par le salarié. Il est essentiel de se renseigner auprès du service des ressources humaines ou du gestionnaire de l’épargne salariale pour connaître les conditions spécifiques et maximiser les avantages offerts par l’abondement de l’employeur.

Quelles sont les différentes formes d’épargne salariale disponibles en Belgique ?

Dans le cadre de l’épargne salariale en Belgique, il existe plusieurs formes permettant aux salariés de constituer une épargne avantageuse. Les principales formes d’épargne salariale disponibles en Belgique comprennent le Plan d’Épargne pour la Retraite Collectif (PERCO), le Plan d’Épargne pour la Retraite Individuel (PERP), le Plan d’Épargne Entreprise (PEE), et le Plan d’Épargne Groupe (PEG). Chacune de ces formes présente des spécificités et des avantages fiscaux propres, offrant ainsi aux salariés une diversité d’options pour épargner en vue de leur retraite ou de projets futurs.

Quels sont les avantages fiscaux associés à l’épargne salariale pour les salariés ?

Les avantages fiscaux associés à l’épargne salariale pour les salariés sont multiples. En effet, les sommes versées dans le cadre de l’épargne salariale peuvent bénéficier d’avantages fiscaux intéressants. Tout d’abord, les versements effectués par le salarié peuvent être déduits de son revenu imposable, ce qui réduit son impôt sur le revenu. De plus, les revenus générés par l’épargne salariale sont souvent soumis à une fiscalité avantageuse, voire exonérés d’impôt dans certains cas. Enfin, certains dispositifs d’épargne salariale peuvent permettre aux salariés de bénéficier d’une défiscalisation partielle ou totale de leurs revenus. Ces avantages fiscaux font de l’épargne salariale un outil attractif pour les salariés souhaitant épargner tout en optimisant leur fiscalité.

Comment choisir le meilleur plan d’épargne salariale adapté à ma situation financière ?

Pour choisir le meilleur plan d’épargne salariale adapté à sa situation financière, il est essentiel de prendre en compte plusieurs éléments. Tout d’abord, il est recommandé d’évaluer ses objectifs financiers à court et à long terme, ainsi que son appétence au risque. Ensuite, il est important de comparer les différents plans proposés par l’employeur en examinant notamment les modalités de versement, les options d’investissement disponibles et les éventuels abondements. Il peut également être judicieux de consulter un conseiller financier pour bénéficier de conseils personnalisés en fonction de sa situation particulière. Enfin, il est essentiel de rester informé des évolutions du plan d’épargne salariale et d’ajuster ses choix en fonction de l’évolution de sa situation financière.

Est-il possible de récupérer son épargne salariale en cas de besoin ou lors du départ à la retraite ?

Il est généralement possible de récupérer son épargne salariale en cas de besoin ou lors du départ à la retraite, sous certaines conditions. En cas de besoin urgent, certains dispositifs d’épargne salariale prévoient des possibilités de déblocage anticipé, par exemple pour l’achat d’une résidence principale, des travaux de rénovation ou en cas de situation financière difficile. Pour le départ à la retraite, l’épargne salariale peut être récupérée partiellement ou en totalité selon les modalités du plan d’épargne mis en place. Il est conseillé de se renseigner auprès de son employeur ou du gestionnaire du plan pour connaître les conditions spécifiques applicables à chaque situation.

Quelles sont les obligations des entreprises en matière d’information sur l’épargne salariale à leurs employés ?

Les entreprises ont l’obligation de fournir des informations claires et complètes sur l’épargne salariale à leurs employés. Elles doivent notamment informer les salariés sur les différents dispositifs d’épargne disponibles, les modalités de participation, les avantages fiscaux associés, ainsi que les éventuelles contributions de l’employeur. De plus, les entreprises doivent communiquer régulièrement sur l’évolution des sommes épargnées et sur les performances des placements financiers liés à l’épargne salariale. Cette transparence est essentielle pour permettre aux employés de prendre des décisions éclairées concernant leur épargne et de bénéficier pleinement des avantages offerts par ce dispositif.

Comment suivre et gérer son épargne salariale efficacement pour optimiser ses revenus futurs?

Pour suivre et gérer efficacement son épargne salariale afin d’optimiser ses revenus futurs, il est essentiel de mettre en place une stratégie financière claire et régulièrement actualisée. Tout d’abord, il est recommandé de consulter régulièrement ses relevés d’épargne salariale pour suivre l’évolution de son capital et des performances des placements. Ensuite, il est important de diversifier ses investissements en fonction de son profil de risque et de ses objectifs financiers à long terme. Enfin, il est judicieux de profiter des outils mis à disposition par les gestionnaires d’épargne salariale pour ajuster ses choix d’investissement en fonction des fluctuations du marché. En adoptant une approche proactive et en restant informé sur les possibilités offertes par l’épargne salariale, il est possible d’optimiser ses revenus futurs de manière efficace.