La clé de la réussite en investissement locatif : la capacité d’emprunt

L’investissement locatif est une stratégie populaire pour faire fructifier son argent et générer des revenus passifs. Cependant, avant de vous lancer dans ce type d’investissement, il est essentiel de comprendre votre capacité d’emprunt.

Qu’est-ce que la capacité d’emprunt ?

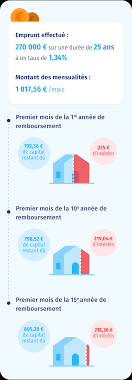

La capacité d’emprunt représente le montant maximum que vous pouvez emprunter auprès d’une banque ou d’un organisme financier pour financer un investissement immobilier. Elle est déterminée en fonction de divers critères tels que vos revenus, vos charges mensuelles, votre apport personnel et votre taux d’endettement.

Calcul de la capacité d’emprunt pour un investissement locatif

Pour calculer votre capacité d’emprunt pour un investissement locatif, vous devez prendre en compte vos revenus nets mensuels, vos charges fixes (crédits en cours, pension alimentaire, etc.), ainsi que le taux d’endettement maximal accepté par les banques (généralement autour de 33%). Vous devrez également prévoir un apport personnel pour couvrir les frais annexes liés à l’acquisition du bien immobilier.

L’importance de bien évaluer sa capacité d’emprunt

Il est crucial de bien évaluer sa capacité d’emprunt avant de se lancer dans un investissement locatif. En connaissant précisément le montant que vous pouvez emprunter, vous pourrez définir votre budget et choisir un bien immobilier correspondant à vos moyens financiers. Cela vous évitera des difficultés financières à long terme et vous permettra de maximiser les rendements de votre investissement.

Conclusion

En résumé, la capacité d’emprunt est un élément clé à prendre en compte lorsqu’on envisage un investissement locatif. En comprenant vos limites financières et en planifiant soigneusement votre projet, vous augmentez vos chances de succès et de rentabilité dans le secteur de l’immobilier locatif.

Guide des Questions Fréquentes sur la Capacité d’Emprunt pour l’Investissement Locatif

- Qu’est-ce que la capacité d’emprunt pour un investissement locatif ?

- Comment calculer ma capacité d’emprunt pour un investissement locatif ?

- Quels critères influencent ma capacité d’emprunt en investissement locatif ?

- Pourquoi est-il important de bien évaluer sa capacité d’emprunt avant un investissement locatif ?

- Quel est le rôle de l’apport personnel dans la détermination de ma capacité d’emprunt pour un investissement locatif ?

- Comment négocier avec les banques pour obtenir le meilleur taux d’intérêt en fonction de ma capacité d’emprunt ?

- Quelles sont les conséquences financières si je dépasse ma capacité d’emprunt lors d’un investissement locatif ?

- Comment augmenter sa capacité d’emprunt pour réaliser un investissement locatif plus ambitieux ?

Qu’est-ce que la capacité d’emprunt pour un investissement locatif ?

La capacité d’emprunt pour un investissement locatif représente le montant maximum que vous êtes en mesure d’emprunter auprès d’une institution financière pour financer l’acquisition d’un bien immobilier destiné à la location. Cette capacité est déterminée en fonction de divers critères tels que vos revenus mensuels, vos charges fixes, votre apport personnel et le taux d’endettement maximal autorisé par les banques. Il est essentiel de bien évaluer cette capacité afin de définir un budget réaliste et d’opter pour un investissement locatif qui correspond à vos moyens financiers, garantissant ainsi la pérennité et la rentabilité de votre projet immobilier.

Comment calculer ma capacité d’emprunt pour un investissement locatif ?

Pour calculer votre capacité d’emprunt pour un investissement locatif, vous devez prendre en compte plusieurs éléments financiers essentiels. Tout d’abord, évaluez vos revenus nets mensuels ainsi que vos charges fixes telles que les remboursements de crédits en cours et les dépenses courantes. Ensuite, considérez le taux d’endettement maximal toléré par les organismes financiers, généralement autour de 33%. Prévoyez également un apport personnel pour couvrir les frais annexes liés à l’acquisition du bien immobilier. En calculant soigneusement ces paramètres, vous serez en mesure de déterminer avec précision le montant que vous pouvez emprunter pour réaliser un investissement locatif rentable et adapté à vos moyens financiers.

Quels critères influencent ma capacité d’emprunt en investissement locatif ?

Plusieurs critères influencent votre capacité d’emprunt en investissement locatif. Tout d’abord, vos revenus mensuels joueront un rôle majeur dans la détermination du montant que vous pouvez emprunter. Ensuite, vos charges fixes telles que les remboursements de prêts en cours et les dépenses courantes seront également prises en compte. De plus, le taux d’endettement maximal accepté par les banques aura un impact significatif sur votre capacité d’emprunt. Enfin, la présence d’un apport personnel pour couvrir les frais annexes de l’investissement immobilier sera un facteur important à considérer. En évaluant attentivement ces critères, vous serez en mesure de déterminer avec précision votre capacité d’emprunt pour un investissement locatif réussi.

Pourquoi est-il important de bien évaluer sa capacité d’emprunt avant un investissement locatif ?

Il est crucial de bien évaluer sa capacité d’emprunt avant un investissement locatif pour plusieurs raisons essentielles. Tout d’abord, cela permet de déterminer avec précision le montant que vous pouvez emprunter, ce qui vous aide à établir un budget réaliste pour votre projet immobilier. En connaissant vos limites financières, vous évitez de vous engager dans des investissements au-delà de vos moyens, ce qui pourrait entraîner des difficultés financières à long terme. De plus, en évaluant correctement votre capacité d’emprunt, vous pouvez sélectionner un bien immobilier correspondant à vos ressources financières, optimisant ainsi les chances de rentabilité de votre investissement locatif. En résumé, une évaluation minutieuse de votre capacité d’emprunt est essentielle pour garantir le succès et la pérennité de votre projet immobilier.

Quel est le rôle de l’apport personnel dans la détermination de ma capacité d’emprunt pour un investissement locatif ?

L’apport personnel joue un rôle crucial dans la détermination de votre capacité d’emprunt pour un investissement locatif. En effet, plus votre apport personnel est élevé, moins vous aurez besoin d’emprunter auprès d’une banque et plus votre capacité d’emprunt sera importante. Un apport personnel conséquent peut non seulement vous permettre d’obtenir un meilleur taux d’intérêt sur votre prêt immobilier, mais aussi de réduire le montant total emprunté et donc les mensualités à rembourser. Il est donc recommandé de constituer un apport personnel solide avant de vous lancer dans un investissement locatif afin d’optimiser vos chances de réussite financière.

Comment négocier avec les banques pour obtenir le meilleur taux d’intérêt en fonction de ma capacité d’emprunt ?

Pour négocier avec les banques afin d’obtenir le meilleur taux d’intérêt en fonction de votre capacité d’emprunt pour un investissement locatif, il est essentiel de bien préparer votre dossier financier. Mettez en avant vos revenus stables, votre apport personnel et votre taux d’endettement maîtrisé. En montrant une bonne gestion de vos finances et en présentant un projet solide, vous augmentez vos chances de convaincre les banques de vous accorder des conditions avantageuses. N’hésitez pas à comparer les offres de différents établissements financiers et à jouer la concurrence pour obtenir le meilleur taux possible correspondant à votre profil emprunteur.

Quelles sont les conséquences financières si je dépasse ma capacité d’emprunt lors d’un investissement locatif ?

Lorsqu’on dépasse sa capacité d’emprunt lors d’un investissement locatif, les conséquences financières peuvent être significatives. Tout d’abord, cela peut entraîner un surendettement et des difficultés à rembourser le prêt contracté, ce qui peut mettre en péril votre situation financière globale. De plus, dépasser sa capacité d’emprunt peut conduire à des retards de paiement des mensualités, entraînant des pénalités et des intérêts supplémentaires. En cas de non-remboursement, vous risquez également de perdre le bien immobilier acquis, ce qui représente un grave préjudice financier. Il est donc essentiel de respecter sa capacité d’emprunt pour éviter ces conséquences néfastes et assurer la pérennité de son investissement locatif.

Comment augmenter sa capacité d’emprunt pour réaliser un investissement locatif plus ambitieux ?

Pour augmenter sa capacité d’emprunt et ainsi pouvoir réaliser un investissement locatif plus ambitieux, il est essentiel d’optimiser ses finances personnelles. Cela peut passer par l’augmentation de ses revenus, la réduction de ses charges mensuelles, l’amélioration de son taux d’endettement ou encore l’augmentation de son apport personnel. Il est également recommandé de soigner son historique financier en remboursant ses crédits à temps et en évitant les découverts bancaires. Enfin, faire appel à un courtier en prêt immobilier peut être une bonne solution pour trouver les meilleures offres et négocier des conditions avantageuses pour augmenter sa capacité d’emprunt.