L’Assurance Vie en Unité de Compte : Diversifiez Votre Épargne

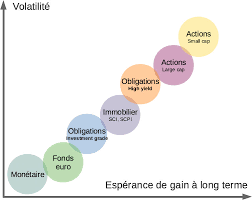

L’assurance vie en unité de compte est un produit d’épargne qui offre aux investisseurs la possibilité de diversifier leur portefeuille et potentiellement d’obtenir des rendements plus élevés que les produits traditionnels tels que les fonds en euros. Contrairement à l’assurance vie en euros, où les fonds sont investis dans des obligations et offrent un rendement fixe, l’assurance vie en unité de compte permet aux souscripteurs d’investir dans une variété de supports tels que des actions, des obligations, des fonds immobiliers ou des matières premières.

Avantages de l’Assurance Vie en Unité de Compte

Potentiel de Rendement Supérieur : En investissant dans des unités de compte, les épargnants peuvent bénéficier d’un potentiel de rendement plus élevé grâce à la performance des marchés financiers.

Diversification du Portefeuille : Les supports disponibles offrent une diversification permettant de répartir le risque sur différents types d’actifs et secteurs économiques.

Fiscalité Avantageuse : Les gains réalisés sont généralement soumis à une fiscalité avantageuse après une certaine durée de détention du contrat.

Risques à Considérer

Bien que l’assurance vie en unité de compte présente des avantages indéniables, il est important de noter qu’elle comporte également des risques. Les performances peuvent varier en fonction des fluctuations du marché et il existe un risque de perte en capital. Il est donc essentiel pour les investisseurs d’être conscients de ces risques et d’adapter leur stratégie en conséquence.

Conclusion

L’assurance vie en unité de compte offre aux épargnants la possibilité d’accéder à une gamme diversifiée d’investissements tout en bénéficiant d’un potentiel de rendement supérieur. Cependant, il est essentiel pour les investisseurs de bien comprendre les risques associés à ce type de produit financier et d’évaluer attentivement leur profil d’investisseur avant de souscrire un contrat.

7 Conseils Essentiels pour Optimiser Votre Assurance Vie en Unité de Compte

- 1. Comprendre le fonctionnement des unités de compte

- 2. Diversifier vos investissements pour réduire les risques

- 3. Suivre régulièrement la performance de vos placements

- 4. Être attentif aux frais liés aux unités de compte

- 5. Adapter votre stratégie d’investissement à votre profil de risque

- 6. Prendre en compte la durée recommandée pour investir dans des unités de compte

- 7. Se faire accompagner par un professionnel avant de souscrire un contrat

1. Comprendre le fonctionnement des unités de compte

Il est essentiel de bien comprendre le fonctionnement des unités de compte dans le cadre d’une assurance vie en unité de compte. Les unités de compte représentent les différents supports d’investissement proposés par l’assureur, tels que des fonds d’actions, des fonds immobiliers ou des obligations. Chaque unité de compte a son propre niveau de risque et de rendement potentiel. En comprenant comment ces unités fonctionnent et comment elles peuvent influencer la valeur de votre investissement, vous serez en mesure de prendre des décisions éclairées pour diversifier votre épargne et optimiser vos chances de rendement sur le long terme.

2. Diversifier vos investissements pour réduire les risques

Pour réduire les risques liés à l’assurance vie en unité de compte, il est conseillé de diversifier vos investissements. En répartissant votre capital sur différents supports tels que des actions, des obligations, des fonds immobiliers ou des matières premières, vous diminuez l’impact potentiel d’une baisse de performance d’un seul actif sur l’ensemble de votre portefeuille. Cette stratégie de diversification permet ainsi de limiter les risques et d’optimiser le potentiel de rendement global de votre épargne.

3. Suivre régulièrement la performance de vos placements

Il est essentiel de suivre régulièrement la performance de vos placements en assurance vie en unité de compte. En surveillant attentivement l’évolution de vos investissements, vous pouvez ajuster votre stratégie en fonction des fluctuations du marché et des rendements obtenus. Cela vous permettra de prendre des décisions éclairées pour optimiser votre portefeuille et maximiser vos chances d’obtenir des rendements satisfaisants sur le long terme.

4. Être attentif aux frais liés aux unités de compte

Il est crucial d’être attentif aux frais associés aux unités de compte dans le cadre d’une assurance vie. En effet, ces frais peuvent avoir un impact significatif sur la rentabilité globale de votre investissement. Il est recommandé de bien comprendre les différents types de frais, tels que les frais de gestion, les frais d’arbitrage ou encore les frais liés aux supports d’investissement spécifiques. En évaluant attentivement ces coûts et en cherchant des options avec des frais compétitifs, vous pouvez optimiser vos rendements et maximiser les avantages de votre assurance vie en unité de compte.

5. Adapter votre stratégie d’investissement à votre profil de risque

Il est essentiel d’adapter votre stratégie d’investissement à votre profil de risque lorsqu’il s’agit de souscrire à une assurance vie en unité de compte. En tenant compte de votre tolérance au risque, de vos objectifs financiers et de votre horizon d’investissement, vous pourrez choisir les supports les plus appropriés pour votre situation. Il est recommandé de diversifier vos investissements et de rester vigilant face aux fluctuations du marché afin de maximiser les opportunités tout en limitant les risques potentiels.

6. Prendre en compte la durée recommandée pour investir dans des unités de compte

Il est crucial de prendre en compte la durée recommandée pour investir dans des unités de compte lors de la souscription à une assurance vie. En général, les investissements en unités de compte sont plus adaptés à un horizon de placement à moyen ou long terme. En effet, les fluctuations du marché peuvent impacter le rendement à court terme, mais sur le long terme, les variations sont souvent atténuées et les opportunités de rendement augmentent. Il est donc essentiel de définir un horizon d’investissement adéquat en fonction de ses objectifs financiers et de sa tolérance au risque pour optimiser les performances de son assurance vie en unité de compte.

7. Se faire accompagner par un professionnel avant de souscrire un contrat

Il est fortement recommandé de se faire accompagner par un professionnel avant de souscrire un contrat d’assurance vie en unité de compte. Un conseiller financier qualifié pourra vous aider à comprendre les tenants et aboutissants de ce type de produit financier, évaluer votre profil d’investisseur et vous guider vers les options les plus adaptées à vos objectifs financiers. En bénéficiant des conseils personnalisés d’un expert, vous augmentez vos chances de prendre des décisions éclairées et judicieuses en matière d’épargne et d’investissement.